Superbonus 90% e DL 176/2022: Proroga Unifamiliari e Possibilità 110% per i Condomìni nel 2023

Aggiornamento 21/11/2022. Il Decreto Aiuti Quater (già pubblicato in Gazzetta Ufficiale, Decreto Legge 176 del 16/11/2022) introduce il superbonus 90% al posto del superbonus 110%. A dirla tutta, il 110% non scompare definitivamente: infatti i condomìni e gli edifici ad essi assimilati (edifici da 2 a 4 unità immobiliari), potranno beneficiare del superbonus 110% anche nel 2023 qualora venisse presentata la CILAS entro la data 25 novembre 2022.

Qui sotto i punti salienti del nuovo decreto legge 176/2022.

- superbonus 90% per i condomìni ed edifici ad essi assimilati dal 1 gennaio 2023 al 31 dicembre 2023 con CILAS presentata a partire dal 2023

- superbonus 110% per i condomìni ed edifici ad essi assimilati dal 1 gennaio 2023 al 31 dicembre 2023 qualora venisse presentata la comunicazione di inizio lavori asseverata CILAS entro il 25 novembre 2022 e all’ulteriore condizione che la delibera assembleare che abbia approvato l’esecuzione dei lavori risulti adottata in data antecedente al 25 novembre 2022

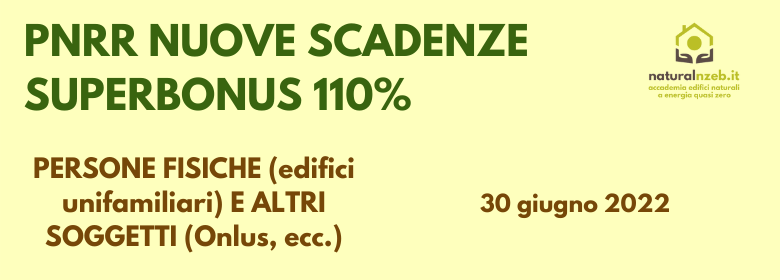

- proroga del superbonus 110% per gli edifici unifamiliari dal 31 dicembre 2022 al 31 marzo 2023, a condizione che al 30 settembre 2022 siano stati realizzati almeno il 30% dei lavori

- superbonus 90% per gli edifici unifamiliari dal 1 gennaio 2023 al 31 dicembre 2023, a condizione che l’edificio in oggetto sia adibito ad abitazione principale e il contribuente/nucleo familiare abbia un reddito di riferimento minore o uguale a 15.000,00 € (vedi qui sotto un esempio).

- per gli interventi di cui all’articolo 119 del decreto-legge 19 maggio 2020, n. 34, in deroga all’articolo 121, comma 3, terzo periodo, del medesimo decreto-legge, i crediti d’imposta derivanti dalle comunicazioni di cessione o di sconto in fattura inviate all’Agenzia delle entrate entro il 31 ottobre 2022 e non ancora utilizzati, possono essere fruiti in 10 rate annuali di pari importo, in luogo dell’originaria rateazione prevista per i predetti crediti.

Superbonus 90% Unifamiliari e Calcolo del Reddito di Riferimento

Il reddito di riferimento da confrontare con i 15.000,00 € si calcola dividendo il reddito complessivo del contribuente/nucleo familiare per un numero di parti così come indicato in tabella. Più in basso l’esempio pratico: nucleo familiare di 3 persone.

Cosa si intende per reddito complessivo: la somma dei redditi lordi (es. fabbricati, lavoro dipendente, pensione, lavoro autonomo etc….) Così come definito dal MEF.

| Contribuenti | Numero di Parti |

|---|---|

| Un solo contribuente | 1 |

| Se nel nucleo familiare è presente un coniuge, il soggetto legato da unione civile o la persona convivente | Si aggiunge 1 |

| Se nel nucleo familiare sono presenti familiari, diversi dal coniuge di cui all’articolo 12 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, dal soggetto legato da unione civile o dal convivente, che nell’anno precedente quello di sostenimento della spesa si sono trovati nelle condizioni previste nel comma 2 del medesimo articolo 12, in numero pari a: | |

| un familiare | si aggiunge 0,5 |

| due familiari | si aggiunge 1 |

| tre o più familiari | si aggiunge 2 |

ESEMPIO 1. Facciamo quindi un esempio pratico di calcolo del reddito di riferimento per un nucleo familiare composto da 2 coniugi e 1 figlio, tutte e tre percettori di reddito. Ipotizziamo che tutti e 3 i componenti del nucleo familiare percepiscano un reddito annuale pari a 14.000,00 €.

Occorre quindi sommare i tre redditi e dividere per un numero composto da: 1 (coniuge) + 1 (coniuge) + 0,5 (1 figlio) = 2,5

Reddito di Riferimento = 14.000,00 x 3 / 2,5 = 16.800,00 € > 15.000,00 €

Il reddito di riferimento è maggiore del reddito limite pertanto il nucleo familiare non può accedere al superbonus 90% per il proprio edificio unifamiliare.

ESEMPIO 2. Facciamo adesso un secondo esempio pratico, considerando un nucleo familiare composto da 2 coniugi e 2 figli, di cui solo un coniuge percettore di reddito, pari a € 30.000,00 annui.

Il reddito complessivo del nucleo familiare andrà quindi diviso per un numero composto da: 1 (coniuge) + 1 (coniuge) + 1 (2 figli) = 3

Reddito di Riferimento = 30.000,00 / 3 = 10.000,00 € < 15.000,00 €

Il reddito di riferimento è inferiore a quello limite pertanto il nucleo familiare potrà accedere al superbonus 90% con i lavori di riqualificazione energetica sulla propria casa unifamiliare.

All’inizio dell’articolo di parala di “cilas protocollata” entro il 25/11… immagino sia una svista, giusto?!? 🙂

cmq grazie per gli aggiornamenti!

buon lavoro a tutti

Ciao Enrico, sì esatto, CILAS presentata.

Ma la proroga al 31 marzo 2023 per le unifamiliari (col vincolo del 30% al 30/09) è da considerare ufficiale o serve la conversione in legge o deve essere inserito nella legge di bilancio?

Il decreto Aiuti Quater DL 176/2022 dovrà essere convertito in legge entro 60 giorni dalla pubblicazione. Pertanto lo includeranno probabilmente nella nuova legge di bilancio.

Infatti…quindi fino al 28 dicembre tutti sulle spine